Vietnamese

Vietnamese

English

English

Chinese

Chinese

DRC - tiềm năng tăng trưởng lớn với định giá hấp dẫn

CÔNG TY CỔ PHẦN CAO SU ĐÀ NẴNG (HSX: DRC)

| Kết quả kinh doanh (tỷ VND) |

Q4/18 |

Q4/19 |

%yoy |

2018 |

2019 |

%yoy |

| Doanh thu thuần |

999 |

968 |

-3% |

3,551 |

3,858 |

9% |

| Lợi nhuận gộp |

109 |

170 |

56% |

431 |

571 |

32% |

| Lợi nhuận từ hoạt động kinh doanh |

38 |

101 |

166% |

177 |

312 |

76% |

| Lợi nhuận sau thuế (LNST) |

33 |

81 |

145% |

141 |

250 |

77% |

| LNST của cổ đông công ty mẹ |

33 |

81 |

145% |

141 |

250 |

77% |

Ngày: 26/02/2020

| Giá khuyến nghị: | 22,500 VND |

| Giá mục tiêu: | 28,000 VND |

| Giá cắt lỗ: | 20,000 VND |

| Khuyến nghị | Mua |

| Ngành nghề | Sản xuất |

| Giá đóng cửa | 22,650 VND |

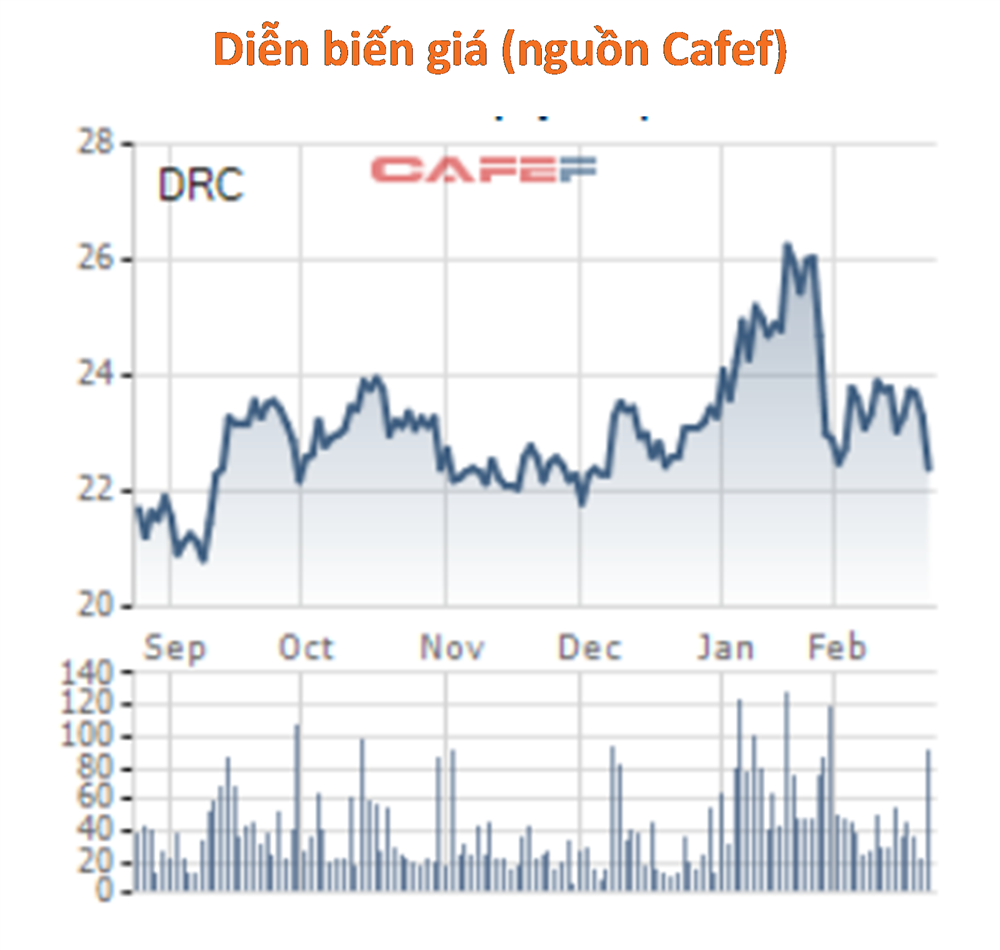

| Khoảng giá 52w | 17,700-26,300 |

| Số CP lưu hành | 119 Triệu CP |

| Vốn hóa | 2,661 tỷ |

| Thông tin cơ bản | |

| Biên lợi nhuân gộp | 14.80% |

| Biên lợi nhuận ròng | 6.49% |

| P/E trailing | 11.05 |

| P/B trailing | 1.70 |

| ROE 2019 | 15.86% |

| Cổ tức tiền mặt | 1,100 đồng |

TỔNG QUAN DOANH NGHIỆP VÀ KẾT QUẢ KINH DOANH

CTCP Cao su Đà Nẵng (DRC) tiền thân là nhà máy đắp vỏ xe của quân đội Mỹ, đến nay Công ty Cổ phần Cao su Đà Nẵng, đã có quá trình phát triển liên tục hơn 35 năm. Nằm tại vị trí cách Sân bay quốc tế Đà Nẵng 5 km, cách cảng Tiên Sa 10km, DRC có vị trí địa lý thuận lợi giao thương trong nước và quốc tế. Công ty bắt đầu niêm yết với mã chứng khoán DRC ngày 29/12/2006 trên sàn giao dịch chứng khoán TP. Hồ Chí Minh.

CẬP NHẬT KẾT QUẢ KINH DOANH QUÝ 4 VÀ CẢ NĂM 2019

Cao su Đà Nẵng (DRC) công bố BCTC quý IV/2019 với doanh thu 968 tỷ đồng, giảm 3%. Biên lợi nhuận gộp ghi nhận 17.6%, cải thiện so với con số 11.3% cùng kỳ năm trước. Theo đó, lãi gộp đạt 170 tỷ đồng, tăng 51%. Chi phí tài chính giảm từ 28 tỷ về 19 tỷ đồng, chi phí bán hàng tăng không đáng kể và chi phí quản lý tăng 32,6% lên 19 tỷ đồng. Nhờ vậy, lợi nhuận sau thuế đạt 81 tỷ đồng, tăng 145% so với cùng kỳ năm trước.

Lũy kế cả năm, DRC đạt doanh thu thuần 3,858 tỷ đồng, tăng 9%; lãi sau thuế 250 tỷ đồng, tăng 77% so với năm trước. So kế hoạch, DRC thực hiện 99% chỉ tiêu doanh thu bán hàng và vượt 99% chỉ tiêu lợi nhuận trước thuế.

Tính đến 31/12/2019, Công ty đã giảm nợ vay hơn 270 tỷ đồng so đầu năm, tức giảm 28%. Trong đó, vay ngắn hạn giảm 174 tỷ đồng so đầu năm xuống 532 tỷ đồng, vay dài hạn giảm 96 tỷ đồng xuống 148.7 tỷ đồng.

CẬP NHẬT NHỮNG ĐIỂM NHẤN CHÍNH TRONG HOẠT ĐỘNG KINH DOANH

Tăng trưởng doanh thu được đảm bảo nhờ tiềm năng trong dài hạn của việc xuất khẩu sản phẩm Radial

Chúng tôi dự báo doanh thu và lợi nhuận sau thuế của DRC năm 2020 lần lượt vào khoảng 4,500 tỷ đồng (tăng 15% so với cùng kỳ) và 312 tỷ đồng (tăng 24% so với cùng kỳ) tương đương EPS = 2,621 VND, nhờ vào:

- Tiêu thụ sản phẩm Radial 2020 được dự báo tiếp tục tăng trưởng tốt từ các đơn hàng xuất khẩu. Sản lượng tiêu thụ Radial năm 2020 sẽ đạt khoảng 115% công suất tương đương 670 nghìn lốp (tăng 35% so với cùng kỳ) trong đó tỷ trọng xuất khẩu chiếm tới 76%. Năm 2017 – 2018, sản lượng Radial luôn hoạt động ở mức 110% công suất giai đoạn 1, nên theo quan điểm của chúng tôi, DRC hoàn toàn có thể đáp ứng đơn hàng với việc hoạt động 115% công suất giai đoạn 2. Theo thông tin mới nhất từ ban lãnh đạo của DRC cung cấp, năm 2020 sản lượng xuất khẩu sang Brazil tăng gấp đôi, tức mức 20 nghìn lốp/tháng trong năm 2019 lên 40 nghìn lốp/ tháng trong năm 2020; và hợp đồng xuất khẩu sang Mỹ đến hết tháng 4/2020 sẽ tiếp tục ký.

- Giá bán lốp Radial được kỳ vọng sẽ không giảm do các nhà máy sản xuất lốp Trung Quốc hạn chế sản xuất cùng với hoạt động thông quan sang Việt Nam đang khó khăn bởi tình hình dịch bệnh Corona, sự cạnh tranh của lốp Trung Quốc với các doanh nghiệp nội địa trong ngắn hạn sẽ hạ nhiệt.

Giá nguyên vật liệu giảm sẽ góp phần làm cải thiện biên lợi nhuận của doanh nghiệp, nhờ vào:

- Giá cao su tự nhiên giảm 8.5% so với năm 2019 do lo ngại về nhu cầu giảm từ Trung Quốc do dịch Covid-19 gây ra. Sự sụt giảm này bất chấp mùa cung cấp thấp (thời điểm quý 1) sẽ có tác động tích cực đến biên lợi nhuận của DRC.

- Giá dầu thô tiếp tục kỳ vọng giảm, EIA dự báo giá dầu thô Brent sẽ ở mức trung bình là 61 USD/thùng (-5% yoy)

- Giá hóa chất nhập khẩu được kỳ vọng sẽ đi ngang trong năm 2020.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Chúng tôi đánh giá cổ phiếu DRC phù hợp với mục tiêu đầu tư trung dài hạn do từ năm 2021 trở đi, triển vọng của doanh nghiệp sẽ có triển vọng rõ nét hơn với (1) lợi nhuận của doanh nghiệp sẽ cải thiện khi chi phí khấu hao sẽ giảm mạnh vào 2021, làm cho KQKD 2021 tăng mạnh. Nhà máy Radial giai đoạn 1 hoạt động năm 2014, Công ty áp dụng chính sách khấu hao 7 năm nên đến hết năm 2020, nhà máy sẽ hết khấu hao, chúng tôi dự báo chi phí khấu hao từ 2021 trở đi sẽ giảm khoảng 130 tỷ đồng, đóng góp lên đến gần 30% mức lợi nhuận sau thuế; và (2) thị trường tiêu thụ xuất khẩu sẽ trở nên ổn định.

Chúng tôi dự báo doanh thu và lợi nhuận sau thuế của DRC năm 2020 lần lượt vào khoảng 4,500 tỷ đồng (+15% yoy) và 312 tỷ đồng, tương đương EPS = 2,599 VND, P/E forward 2020 = 10, một mức P/E rất hấp dẫn so với các cổ phiếu ngành săm lốp trong khu vực ở mức 16, và cũng là một mức P/E hấp dẫn đối với một doanh nghiệp còn nhiều dư địa tăng trưởng về lợi nhuận như DRC

Do đó, sử dụng phương pháp định giá so sánh P/E với P/E trung bình ngành là 10.68, chúng tôi khuyến nghị tiếp tục MUA đối với cổ phiếu DRC với giá mục tiêu mới được chúng tôi nâng lên trong 1 năm tới là 28,000 VND. Ở lần ra báo cáo lần đầu DRC, nhà đầu tư mua theo khuyến nghị DRC của chúng tôi đã được mức lợi nhuận cao (khoảng 15% và chốt lời trong ngắn hạn) và hiện tại DRC đã theo thị trường chung, điều chỉnh về vùng giá rất hấp dẫn. Do đó chúng tôi khuyến nghị mua ở quanh mức giá hiện tại, 22,000 – 22,500 VNĐ/cổ phiếu, tương đương với mức upside 23.62%, cắt lỗ ở mức 20,000 VNĐ/cổ phiếu.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG_SHARE TO SUCCEED

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!