Vietnamese

Vietnamese

English

English

Chinese

Chinese

MSH - Đẩy mạnh xuất khẩu khẩu trang trong mùa dịch

CÔNG TY CỔ PHẦN MAY SÔNG HỒNG (HSX: MSH)

| Kết quả kinh doanh (tỷ VND) | Q4/18 | Q4/19 | %yoy | 2018 | 2019 | %yoy |

| Doanh thu thuần |

1223 |

1059 |

-18% |

3951 |

4411 |

12% |

| Lợi nhuận gộp |

238 |

226 |

-4% |

793 |

928 |

15% |

| Lợi nhuận từ hoạt động kinh doanh |

115 |

111 |

-3% |

450 |

545 |

22% |

| Lợi nhuận sau thuế (LNST) |

98 |

95 |

-3% |

370 |

450 |

22% |

| LNST của cổ đông công ty mẹ |

98 |

95 |

-3% |

370 |

450 |

22% |

| Giá khuyến nghị: | 34,000 VND |

| Giá mục tiêu: | 45,000 VND |

| Giá cutloss: | 31,000 VND |

| Khuyến nghị | Mua |

| Ngành nghề | Dệt May |

| Giá đóng cửa | 34,500 VND |

| Khoảng giá 52w | 23,500-60,400 |

| Số CP lưu hành | 50 triệu |

| Vốn hóa |

1,700 tỷ |

| Thông tin tài chính | |

| Biên lợi nhuận gộp | 21 % |

| Biên lợi nhuận ròng | 6 % |

| P/E trailing | 4.5 |

| P/B trailing | 1.42 |

| ROE 2018 | 36% |

| Cổ tức tiền mặt | 4,500 đồng |

TỔNG QUAN CÔNG TY & HOẠT ĐỘNG KINH DOANH

Công ty CP May Sông Hồng là một trong những nhà máy sản xuất hàng may mặc và chăn ga gối đệm lớn hàng đầu Việt Nam. Với hơn 20 xưởng sản xuất được xây dựng và quản lý tập trung trong phạm vi tỉnh Nam Định, có lợi thế về vị trí địa lý gần sân bay, cảng biển, nguồn nhân lực được đào tạo có chất lượng với chi phí cạnh tranh, bộ máy quản lý là người Việt Nam, kết hợp thêm việc tuyển dụng các chuyên viên quốc tế đầu ngành, công ty đã và đang trở thành đối tác tin cậy của rất nhiều thương hiệu thời trang nổi tiếng trên toàn thế giới.

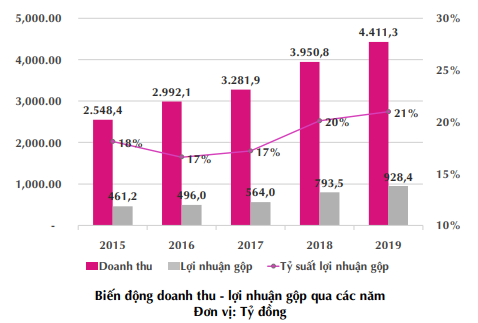

Năm 2019, MSH ghi nhận tăng trưởng tốt trên hầu hết các chỉ tiêu kinh doanh. Cụ thể, MSH ghi nhận doanh thu 2019 tăng 12% so với năm 2018, lợi nhuận sau thuế đạt xấp xỉ 450 tỷ đồng, tăng trưởng gần 22% so với cùng kỳ. Cơ cấu sản phẩm thay đổi theo hướng gia tăng giá trị sản xuất giúp cho MSH cải thiện biên lợi nhuận gộp. Biên gộp tăng gần 1% nhờ tỷ trọng mảng FOB cao hơn, lên mức 76,4% so với mức 68,1% của năm 2018. Trong khi mảng gia công thuần CMT đã bị cắt giảm 16% so với cùng kỳ.

CƠ HỘI ĐẦU TƯ

Đẩy mạnh các đơn hàng xuất khẩu khẩu trang trong ngắn hạn. Ngày 15/4, Văn phòng Chính phủ thông báo kết luận của Thủ tướng Nguyễn Xuân Phúc tại cuộc họp thường trực Chính phủ phòng, chống Covid-19. Theo đó, lãnh đạo Chính phủ đồng ý xuất khẩu khẩu trang y tế, trang phục phòng hộ, trang thiết bị y tế phục vụ phòng, chống dịch theo nguyên tắc bảo đảm đủ cho nhu cầu trong nước (gồm cả dự trữ). Ngoài ra, các mặt hàng này chỉ được phép xuất khẩu cho các nước bị ảnh hưởng nặng bởi Covid-19. Hiện tại, MSH đang nhận được nhiều đơn đặt hàng loại mặt hàng này do tình hình dịch bệnh Covid-19 leo thang tại Châu Âu và Mỹ dẫn đến tình trạng thiếu hụt nguồn cung các vật dụng y tế. Được biết, MSH đã nhận đủ đơn hàng và tập trung sản xuất trong quý II. Hiệu quả của loại mặt hàng này cũng là vượt trội so với dệt may truyền thống khi biên lợi nhuận gộp rất cao, có thể lên đến 20%. Trong khi mảng CMT truyền thống chỉ đạt mức trung bình 17%.

Nâng công suất nhờ nhà máy mới đi vào hoạt động. Nhà máy Sông Hồng 10 chuẩn bị vận hành thương mại vào cuối năm 2020, nâng tổng công suất thiết kế của MSH lên 25%. Tuy nhiên do bắt đầu vận hành vào quý IV nên chưa đóng góp nhiều vào KQKD của MSH trong năm 2020. gần 800 tỷ đồng doanh thu, tương đương 15% tăng trưởng của MSH so với năm 2019, đáp ứng được nhu cầu đơn hàng của MSH.

Khó khăn trong ngắn hạn do dịch bệnh, phần nào đã phản ánh vào giá. Phần lớn vải chính dùng để sản xuất được nhập khẩu từ Trung Quốc. Tuy nhiên, do sự bùng phát của dịch bệnh COVID-19, các nhà cung ứng nguyên vật liệu của Trung Quốc đang tạm dừng hoặc giảm quy mô sản xuất, điều này có thể gây ra sự thiếu hụt đầu vào đối với MSH trong ngắn hạn. Theo quan điểm của chúng tôi, doanh thu quý 1/2020 của MSH có thể sẽ giảm nhẹ sv cùng kỳ do ảnh hưởng của kỳ nghỉ lễ Tết và COVID-19. Ở chiều ngược lại, ảnh hưởng chung của nền kinh tế toàn cầu cũng có thể là 1 thách thức đối với ngành dệt may tuy nhiên tạm thời vẫn còn đang bỏ ngỏ.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Sau những ảnh hưởng từ dịch bệnh khiến nguồn cung nguyên vật liệu gián đoạn, MSH chịu ảnh hưởng trong Quý I và có thể khiến cho KQKD kém đi. Tuy nhiên triển vọng dài hạn được bảo toàn và là cơ hội để đầu tư tích lũy ở vùng giá rẻ.

Theo đánh giá thận trọng, MSH có thể chỉ duy trì mức lợi nhuận sau thuế quanh mức 380 tỷ đồng do ảnh hưởng từ dịch bệnh trong quý I. EPS tương ứng đạt 7.500 đồng. Với định giá p/e thận trọng ở mức 6 lần, MSH có giá hợp lý ở mức 45.000 đồng/cổ phiếu, cao hơn hiện tại 30%. Nhà đầu tư có thể mua gom quanh vùng 32-35 hiện tại.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG_SHARE TO SUCCEED

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!