CTCP FECON - HSX: FCN (TÍCH CỰC)

ĐIỂM NHẤN ĐẦU TƯ

- Vị thế đầu ngành trong lĩnh vực công trình ngầm và nền móng: Đây là mảng cốt lõi của FCN kể từ ngày đầu thành lập, luôn chiếm khoảng 75 – 80% tổng doanh thu. Vị thế này ngày càng được doanh nghiệp khẳng định và nâng cao trong những năm qua qua những công trình nhưNhà máy gang thép Formosa (Hà Tĩnh), Tổ hợp khu công nghệ cao Samsung (Thái Nguyên) hay mới đây là việc áp dụng công nghệ đào hầm đô thị thông qua việc đảm nhiệm lắp ráp và vận hành robot khiên đào TBM tại dự án Metro Line 3 Hà Nội dưới sự giám sát của tổng thầu Huyndai Ghella. Trước đó năm 2017, FECON cũng là nhà thầu Việt Nam đầu tiên tham gia khâu vận hành robot TBM tại tuyến metro số 1 TP HCM dưới sự hướng dẫn của các chuyên gia Nhật.

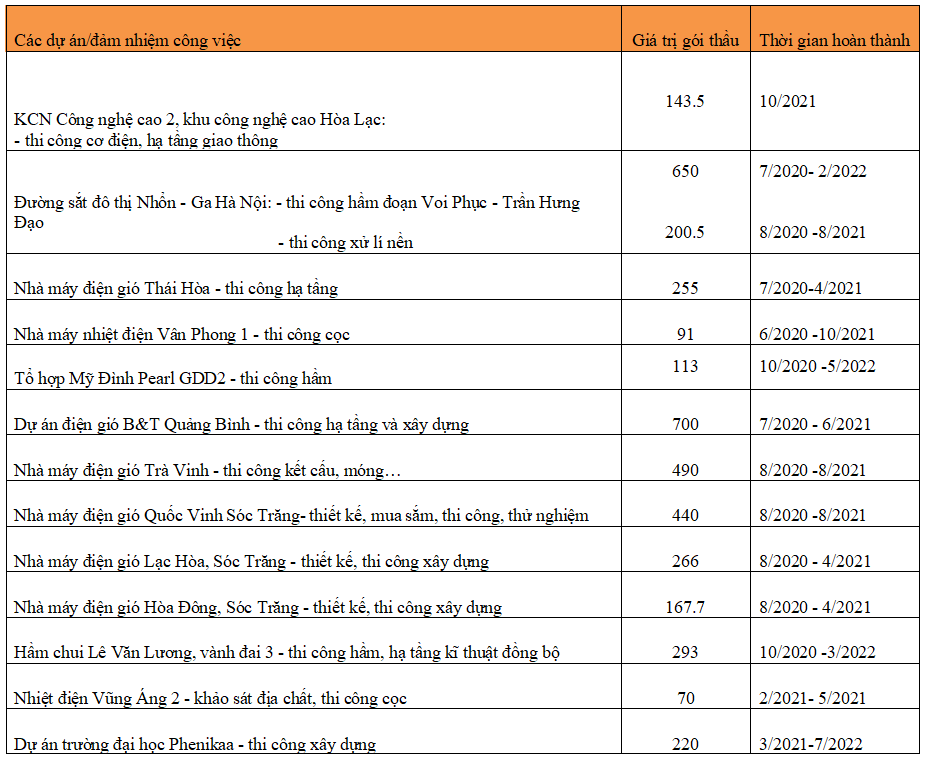

- Backlog dự án lớn đồng thời liên tục kí thêm được nhiều dự án mới: Trong năm 2020, bất chấp tác động tiêu cực từ dịch Covid 19, FCN vẫn liên tục trúng thầu nhiều dự án mới trong đó có những dự án lớn như thi công hầm, xử lí nền đoạn Voi Phục – Trần Hưng Đạo thuộc dự án Đường sắt đô thi Nhổn –Ga Hà Nội (850 tỷ) và đặc biệt là một loạt dự án nhà máy điện gió nâng tổng giá trị các hợp đồng lên mức 5,100 tỷ đồng tăng …. So với năm 2019. Ngoài ra, trong những tháng đầu năm 2021, FCN tiếp tục trúng các gói thầu khảo sát địa chất, thi công cọc thử và san lấp mặt bằng tại Dự án Nhà máy nhiệt điện Vũng Áng II (70 tỷ) và thi công xây dựng phần kết cấu thân và kiến trúc của nhà điều hành - nghiên cứu và thư viện trung tâm thuộc Đại học Phenikaa (220 tỷ) – dự án này FCN liên danh với CTCP xây dựng Central. Có thể nói, với năng lực thi công đã được khẳng định trong lĩnh vực nền móng, công trình ngầm và thành công của dự án nhà máy điện mặt trời Vĩnh Hảo 6 đã góp phần làm nên sự uy tín và năng lực chuyên môn của FCN trong các dự án điện. Dự kiến trong thời gian tới, FCN tiếp tục kí thêm được những dự án mới qua đó duy trì đà tăng trưởng trong những năm tiếp theo.

- Vươn lên trở thành nhà thầu chính trong năm 2020: lần đầu tiên FCN trở thành nhà thầu chính/tổng thầu một số dự án trong năm 2020 như dự án xây dựng trường Đại học Phenikaa – liên danh với Central hay một số dự án điện gió tại Sóc Trăng. Vớivai trò nhà thầu chính, FECON có thể thúc đẩy được tăng trưởng doanh thu và lợi nhuận cao hơn rất nhiều so với khi chỉ là thầu phụ.

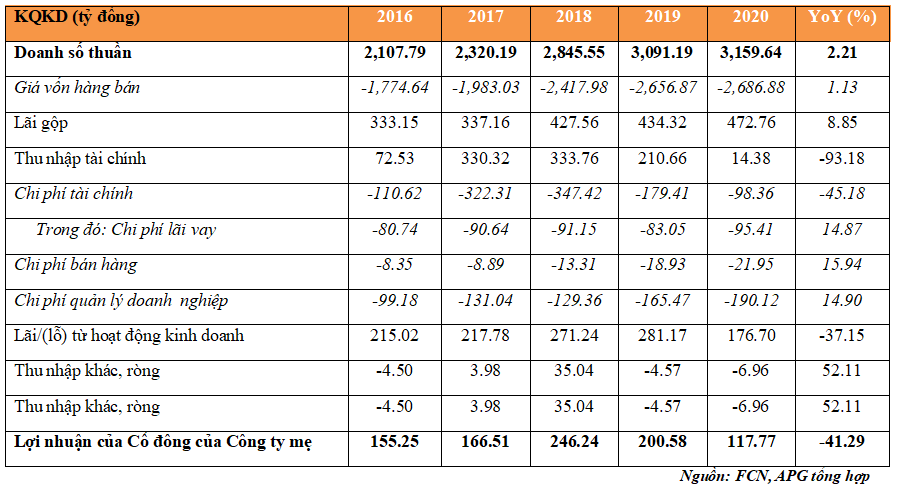

- Kết quả kinh doanh khả quan trong năm 2020 bất chấp ảnh hưởng từ dịch bệnh Covid-19: Doanh thu đạt 3,159 tỷ, tăng nhẹ 2.2% so với cùng kì, nhưng LNST chỉ đạt gần 118 tỷ giảm hơn 40% so với cùng kì (năm 2019: FCN bán 60% vốn dự án nhà máy điện mặt trời Vĩnh Hảo 6 cho đối tác ACWA (Arab saudi) hiện chỉ nắm giữ 60% vốn tại đây; và bán 36% vốn tại công ty con Công trình ngầm Fecon cho đối tác Nhật Raito Kogyo tổng lợi nhuận từ thu về từ 2 dự án trên là 100 tỷ) nếu loại trừ đi khoản lợi nhuận bất thường này thì LNST chỉ giảm hơn 16% so với cùng kì. Đáng tích cực là biên lợi nhuận gộp năm 2020 đạt 14.96% tăng gần 1 % so với cùng kì, do một số dự án ODA của Nhật tại Myanmar mà liên doanh FCN-Trung Chính đang triển khai có biên lợi nhuận gộp cao hơn khoảng 15 -20% so với trong nước.

- Phát hành riêng lẻ cho nhà đầu tư chiến lược: Trong bối cảnh khát tiền nhằm mục đích thực hiện các dự án cũng như đấu thầu thêm nhiều dự án và đầu tư các dự án mới trong thời gian hiện tại, việc phát hành tăng vốn cho đối tác chiến lược nhằm bổ sung đáng kể nguồn vốn đồng thời tận dụng công nghệ, năng lực thi công và quản lí từ phía đối tác đặc biệt là các đối tác Nhật Bản. Trong năm 2020, FCN đã dừng kế hoạch phát hành 32 triệu cp cho đối tác CHEC (Trung Quốc) và tiếp tục tìm đối tác khác. Đáng chú ý, trong cơ cấu cổ đông của FCN, có cổ đông lớn Raito Kogyo (Nhật Bản) sở hữu khoảng gần 22 triệu cổ phiếu FCN tương đương 17.5% vốn – đây là một doanh nghiệp hàng đầu tại Nhật Bản chuyên về phát triển hạ tầng và xây dựng công nghiệp, việc hợp tác sâu rộng với đối tác này giúp FCN có nhiều cơ hội tham gia vào nhiều dự án đòi hỏi kỹ thuật thi công cao hơn, khả năng tài chính cao hơn so với hiện tại. Tuy nhiên, kể từ khi sở hữu 22 triệu cổ phiếu FCN (giá mua ước khoảng 27,000 đồng/cp) trong 5-6/2019, đối tác này chưa có động thái sở hữu thêm vốn tại FCN.

- Bổ sung vốn lưu động thông qua việc bán cổ phiếu quỹ:Hiện tại FCN đang nắm giữ khoảng 1.5 triệu cổ phiếu quỹ, nếu bán hết lượng cổ phiếu này sẽ mang lại khoảng 20 tỷ, bổ sung vốn lưu động cho doanh nghiệp trong bối cảnh dòng tiền phục vụ hoạt động kinh doanh khó khăn.

Rủi ro đầu tư

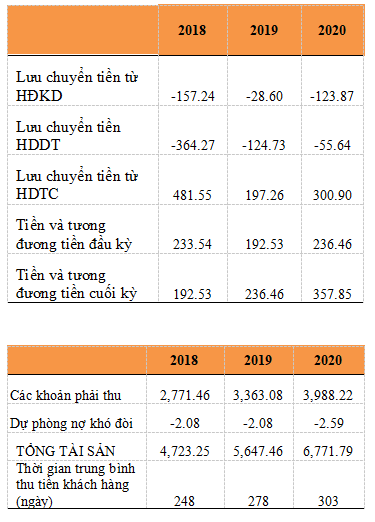

- Rủi ro dòng tiền từ hoạt động kinh doanh: Mặc dù doanh thu tăng trưởng qua các năm nhưng dòng tiền từ hoạt động kinh doanh của FCN liên tục âm qua các năm qua, do khách hàng chiếm dụng vốn nhiều, một phần là do FCN là nhà thầu phụ trong các dự án nên việc thu hồi công nợ thường thông qua nhà thầu chính thay vì chủ đầu tư.

- Rủi ro nợ xấu:Các khoản phải thu của FCN liên tục tăng qua các năm qua

Chiếm khoảng gần 60% trong 3 năm trở lại đây, nhưng trích lập dự phòng lại rất thấp. Điều này tiềm ẩn rủi ro nợ xấu trong tương lai. Mặt khác, thời gian thu tiền cũng lâu hơn điều này khiến doanh nghiệp thường xuyên phải huy động vốn bằng phát hành trái phiếu, cổ phiếu nhằm bổ sung vốn lưu động để thực hiện các dự án.

ƯỚC TÍNH LỢI NHUẬN

Tổng giá trị hợp đồng đã kí trong năm 2020 của FCN đạt hơn 4,800 tỷ, chúng tôi đánh giá giá trị hợp đồng còn lại và chuyển sang năm 2021 và những năm tới ước đạt khoảng 3,500 tỷ. Ngoài ra, trong 3 tháng đầu năm, FCN trúng thêm các gói thầu trị giá khoảng 300 tỷ, trong năm 2021, FCN dự kiến tiếp tục trúng thêm một số dự án đặc biệt là các dự án năng lượng tái tạo – chiến lược mới của FCN giai đoạn 2020 -2025; Do đó chúng tôi ước tính doanh thu năm 2021 cùa FCN tăng trưởng 20% so với năm 2020 do (năm 2020 dịch bệnh Covid làm gián đoạn rất nhiều thời gian thi công các dự án) tương đương khoảng 3,800 tỷ đồng; biên lợi nhuận gộp dự đoán tương đương cùng kì (15%), lợi nhuận gộp ước đạt 570 tỷ, chi phí lãi vay ước khoảng 152 tỷ chiếm khoảng 4% tổng doanh thu (tăng 1% so với cùng kì) do nhu cầu cần vốn tiếp tục tăng trong thời gian tới, chi phí quản lí doanh nghiệp và chi phí bán hàng ước tương đương cùng kì chiếm khoảng 6% và 0.6% tổng doanh thu; LNST năm 2021 ước đạt 187 tỷ, EPS 2021 ước đạt 1,400 đồng tăng (chúng tôi cho rằng thời gian tới FCN sẽ bán ra khoảng 1.5 triệu cổ phiếu quỹ, trong năm 2021 FCN sẽ trả cổ tức bằng cổ phiếu khoảng 5 % và loại trừ khả năng phát hành riêng lẻ cho đối tác chiến lược: tổng số cổ phiếu lưu hành năm 2021 ước đạt 133 triệu cp)

ĐỊNH GIÁ VÀ QUAN ĐIỂM ĐẦU TƯ

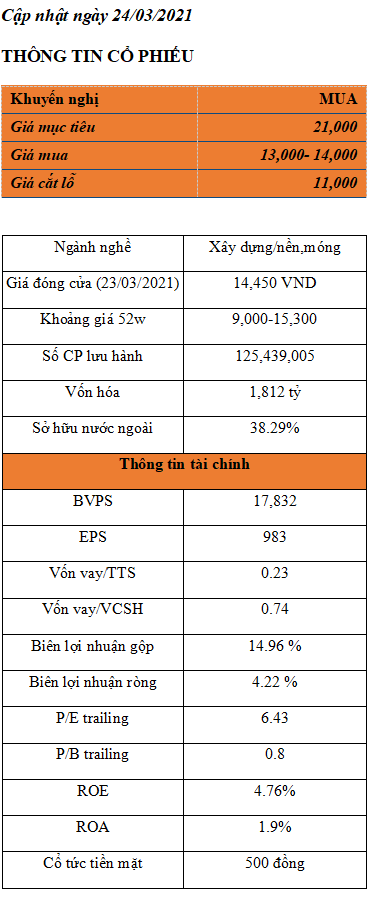

Chúng tôi duy trì đánh giá TÍCH CƯC đối với cổ phiếu FCN, với giá mục tiêu 21,000 đồng/ cổ phiếu.

Ở mức giá tại ngày 23/3/2021 là 14,450 đồng/cp, FCN đang giao dịch với mức PE 2021 là 14.7x, cao hơn so với P/E 2016-2018 là 6x và P/E 2019 là 10x. Tuy nhiên, với tiềm năng tăng trưởng rất lớn trong năm 2021 và những năm tới nhờ khối lượng hợp đồng đã kí trong năm 2020 và thời gian tới. Chúng tôi cho rằng FCN xứng đáng được định giá ở mức P/E cao hơn. Với P/E mục tiêu khoảng 15x, chúng tôi định giá cổ phiếu FCN ở mức 21.000 đồng/cp (Upside 50%). Chúng tôi khuyến nghị TÍCH CỰC đối với cổ phiếu FCN. Công ty duy trì trả 5% cổ tức tiền mặt và 5% cổ tức bằng cổ phiếu trong 2018-2020.

Phụ lục

Bảng: Hợp đồng các dự án FCN thi công trong thời gian tới

KHUYẾN CÁO

Báo cáo này được thực hiện dựa trên dữ liệu thu thập từ các nguồn được cho là đáng tin cậy, mà chúng tôi có thể cập nhật bằng nỗ lực tối đa của mình. Do vậy, báo cáo chỉ nhằm mục đích tham khảo và chúng tôi không đảm bảo về tính chính xác tuyệt đối của thông tin. Trong thực tế, giao dịch có thể phát sinh tùy theo thỏa thuận của các bên mua/bán và chúng tôi không chịu trách nhiệm do việc sử dụng những thông tin trên gây ra hoặc bất kỳ mục đích sử dụng nào liên quan đến báo cáo này.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!