Vietnamese

Vietnamese

English

English

Chinese

Chinese

MPC - "Vua tôm" trở lại

CÔNG TY CỔ PHẦN TẬP ĐOÀN THỦY SẢN MINH PHÚ (UPCOM: MPC)

| Kết quả kinh doanh (tỷ VND) | Q4/18 | Q4/19 | %yoy | 2018 | 2019 | %yoy |

| Doanh thu thuần |

4,456 |

4,229 |

-5.09% |

16,925 |

16,998 |

0.43% |

| Lợi nhuận gộp |

476 |

275 |

-42.23% |

2,198 |

1,684 |

-23.38% |

| Lợi nhuận từ hoạt động kinh doanh |

156 |

33 |

-78.85% |

902 |

494 |

-45.23% |

| Lợi nhuận sau thuế (LNST) |

143 |

52 |

-63.64% |

810 |

445 |

-45.06% |

| LNST của cổ đông công ty mẹ |

106 |

52 |

-50.94% |

703 |

441 |

-37.27% |

| Giá khuyến nghị: | 22,500 - 24,000VND |

| Giá mục tiêu: | 30,500 VND |

| Giá cutloss: | 20,000 VND |

| Khuyến nghị | Mua |

| Ngành nghề | Thủy Sản |

| Giá đóng cửa | 24,200 VND |

| Khoảng giá 52w | 16,600-42,300 |

| Số CP lưu hành | 197 triệu |

| Vốn hóa |

4,346 tỷ |

| Thông tin tài chính | |

| Biên lợi nhuận gộp | 9.91 % |

| Biên lợi nhuận ròng | 2.62 % |

| P/E trailing | 8.50 |

| P/B trailing | 0.85 |

| ROE 2018 | 10.08% |

| Cổ tức tiền mặt | 5,000 đồng |

Diễn biến giá (nguồn Cafef)

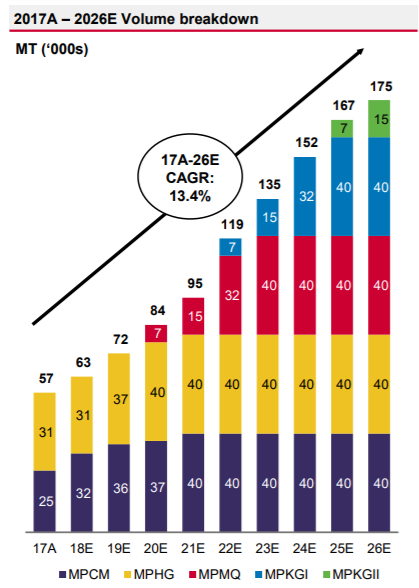

Sản lượng kể hoạch qua các năm của Minh Phú (nguồn: Minh Phú)

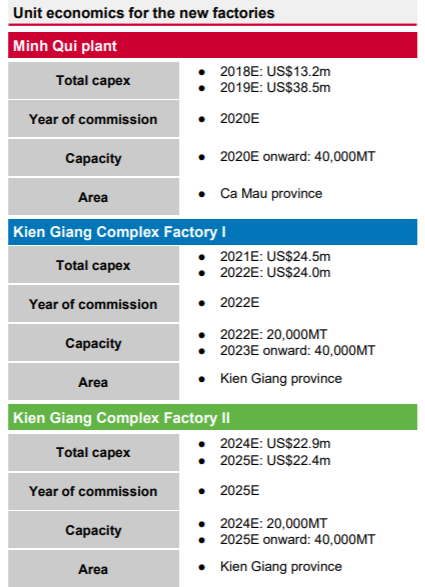

Kể hoạch xây dựng các nhà máy mới của Minh Phú (nguồn: Minh Phú)

TỔNG QUAN CÔNG TY & HOẠT ĐỘNG KINH DOANH

Tập đoàn Thủy sản Minh Phú (MPC) là doanh nghiệp xuất khẩu tôm lớn nhất thế giới với 2.3% thị phần, với kim ngạch đạt hơn 750 triệu USD, sản lượng xuất khẩu đạt gần 67,500 tấn tôm, tăng lần lượt 7.7% về giá trị và 19.6% về sản lượng, là mức tăng trưởng khá tốt trong một năm không thật sự thuận lợi cho ngành tôm Việt Nam cũng như thế giới. Minh Phú định hướng xây dựng mô hình kinh doanh tôm theo chuỗi giá trị khép kín, từ sản xuất con giống, xây dựng vùng nuôi công nghệ cao, đến chế biến các mặt hàng tôm đông lạnh và giá trị gia tăng phục vụ cho nhu cầu xuất khẩu. Đặc biệt, MPC đang kỳ vọng công nghệ nuôi mới tại Việt Nam sẽ cung cấp được nguồn tôm dồi dào, với giá thành thấp trong tương lai. Doanh thu của MPC chủ yếu đến từ hoạt động xuất khẩu các mặt hàng tôm đông lạnh và các sản phẩm giá trị gia tăng (GTGT). Trong đó mặt hàng tôm GTGT hiện nay đang chiếm đến 42% trong cơ cấu doanh thu, mang lại biên lợi nhuận gộp cao hơn từ 15-20% so với tôm đông lạnh thông thường.

Tập đoàn Thuỷ sản Minh Phú (MPC) đã công bố BCTC hợp nhất quý 4/2019 với doanh thu 4,229 tỷ đồng, giảm nhẹ so với mức 4,456 tỷ cùng kỳ. Lợi nhuận gộp tương ứng đạt 275 tỷ, giảm hơn 42% so với quý 4/2018. Khấu trừ chi phí, MPC ghi nhận lãi ròng quý 4/2019 khoảng 52 tỷ, giảm phân nửa so với mức lãi 143 tỷ cùng kỳ. Luỹ kế cả năm, MPC ghi nhận doanh thu 17,020 tỷ, lợi nhuận sau thuế chỉ còn 443 tỷ đồng - năm 2018 ghi nhận lãi đến 824 tỷ đồng. Theo MPC, thời tiết và dịch bệnh ảnh hưởng mạnh mẽ đến nguồn tôm nguyên liệu của Minh Phú trong năm nay. Trong năm 2020, MPC sẽ kì vọng sẽ quay trở lại đà tăng vốn có của mình nhờ vào những điều tích cực sẽ được phân tích ở dưới đây.

CƠ HỘI ĐẦU TƯ

Triển vọng tươi sáng của ngành tôm Việt Nam đến từ (1) Hiệp định EVFTA và (2) Ngành tôm Trung Quốc đang gặp khó khăn vì virus Div-1

(1) Cơ hội đến từ việc Nghị viện châu Âu phê chuẩn EVFTA

Ngày 12/2/2020, Nghị viện châu Âu phê chuẩn EVFTA. Với EVFTA chỉ còn một thủ tục tiếp theo là Hội đồng châu Âu sẽ thông qua phê chuẩn Hiệp định.

Một trong số nhóm hàng được dự báo tăng nhập khẩu nhiều nhất từ EU là nông, lâm, thủy sản với tỷ lệ dự kiến đạt 5%, khi mà EU là một trong những thị trường xuất khẩu chủ lực của ngành thủy sản Việt Nam với giá trị xuất khẩu khoảng 1.25 tỷ USD (giảm hơn 13% so với năm ngoái), chiếm 14.5% tổng kim ngạch xuất khẩu năm 2019.

Trong đó, tôm vẫn là sản phẩm chủ lực xuất khẩu sang thị trường nước ngoài của ngành thủy sản Việt Nam. Ghi nhận, xuất khẩu tôm của Việt Nam đạt 3.36 tỷ USD (giảm 5.4%). EU là thị trường nhập khẩu tôm lớn nhất của Việt Nam, chiếm tỷ trọng 20.5% trong tổng giá trị xuất khẩu tôm nước ta. Năm 2019, xuất khẩu tôm Việt Nam sang thị trường EU đạt 689.8 triệu USD (giảm 17.7% so với năm 2018).

Riêng MPC được kỳ vọng hưởng lợi nhiều nhất từ Hiệp định này khi thuế tôm nguyên liệu và sản phẩm tôm được giảm mạnh từ mức 12.5% và 20% xuống còn 0%. Hiện tại, tỷ trọng xuất khẩu của MPC vào EU là 11%. Đến năm 2020, Tập đoàn sẽ nâng thị phần xuất khẩu thủy sản sang EU lên khoảng 15 - 16%, đặc biệt trong điều kiện xuất khẩu qua Mỹ không thuận lợi.

(2) Triển vọng và cơ hội rộng mở từ thị trường Trung Quốc

Ngư dân nuôi tôm Trung Quốc đang chứng kiến ngày qua ngày cảnh tượng một loại virus bí ẩn tàn phá các trang trại nuôi trồng thủy sản ở tỉnh Quảng Đông, khiến sản lượng các loại hải sản phổ biến sụt giảm thê thảm và đe dọa sinh kế của hàng chục nghìn hộ gia đình.

Virus này, được biết đến với cái tên Decapod iridescent 1 (Div-1), đã xuất hiện vào vào tháng 2 năm nay, ảnh hưởng lên tới khoảng một phần tư diện tích sản xuất tôm của Trung Quốc, một con số vô cùng lớn nếu biết rằng sản lượng tôm của Trung Quốc là lớn nhất thế giời (khoảng 1.5 triệu tấn vào năm 2019)

Sự lây lan của dịch bệnh đã khiến ngành tôm ở Quảng Đông đứng trước nỗi lo về một tương lai có thể đối mặt với tôm chết hàng loạt ở quy mô tương tự như cuộc khủng hoảng dịch tả lợn châu Phi, dịch bệnh đã xóa sổ một lượng tương đương 60% số lợn tại Trung Quốc.

Và đương nhiên với doanh nghiệp đầu ngành tôm, được mệnh danh là “Vua tôm”, MPC được kì vọng sẽ bắt được những cơ hội đó thật sự nhanh, nhờ vào nội lực của riêng mình.

Tập trung vào cải thiện việc tự chủ nguyên liệu bằng cách nâng vốn đầu tư vào ao nuôi tôm

MPC hiện nay đang tự chủ được khoảng 10% nguyên liệu, nhờ sở hữu vùng nuôi trồng rộng lớn với tổng diện tích lên tới 900 ha, gồm 300 ha ở vùng nuôi công nghệ cao Lộc An và 600 ha ở Kiên Giang.

Và đặc biệt, trong những tháng đầu năm 2020, MPC đã dự kiến tăng vốn điều lệ của Công ty TNHH Thủy hải sản Minh Phú Kiên Giang từ 440 tỷ đồng lên 820 tỷ đồng. Vốn đầu tư sẽ được MPC phân phối thành 2 giai đoạn. Trong giai đoạn 1 MPC sẽ góp 145 tỷ đồng sớm nhất có thể và giai đoạn 2 góp 235 tỷ đồng để hoàn thiện khu nuôi sau khi xem xét kết quả nuôi của 2 vùng nuôi Minh Phú Lộc An và Minh Phú Kiên Giang.

Về dài hạn, Minh Phú cũng đang thực hiện kế hoạch nuôi tôm sinh thái với vai trò liên kết các hộ nông dân, triển vọng 350,000 hecta nuôi tôm sinh thái. Hiện tôm sinh thái đang được xuất khẩu rất tốt sang Châu Âu. Công ty cũng đồng thời chia sẻ thêm về dự án 3,000 hecta vùng nuôi tôm Công Nghệ Cao phức hợp ở Kiên Giang, với định hướng và sự giúp đỡ từ Chính Phủ, theo lộ trình 3 năm

Có thể thấy công ty đang có những dự án đầu tư xây dựng dài hạn, nhằm mục đích giảm bớt sự phụ thuộc vào nguyên liệu và con giống bên ngoài.

Củng cố nội tại của doanh nghiệp bằng cách (1) xây dựng nhà máy tôm giá trị gia tăng và (2) nâng công suất nhà máy cũ.

Minh Phú hiện đang sở hữu 4 nhà máy chế biến ở Cà Mau và Hậu Giang với tổng công suất là 76,000 tấn/năm. Hiện tại các nhà máy của MPC đang hoạt động với công suất tối đa và để đáp ứng nhu cầu tôm ngày càng tăng trên toàn cầu, Minh Phú đã lên các kế hoạch mở rộng chế biến trong 10 năm tới, thành lập nhà máy mới ở hai tỉnh Cà Mau và Kiên Giang. Mỗi nhà máy mới sẽ có công suất xử lí 40,000 tấn. Nhà máy đầu tiên, Minh Quí, có trụ sở tại Cà Mau, sẽ hoàn thành và vận hành vào năm 2020. Sau đó, Nhà máy phức hợp Kiên Giang I sẽ được vận hành trong năm 2022 và bắt đầu hoạt động với công suất 20,000 tấn. Minh Phú mong muốn nhà máy này sẽ đạt được công suất gấp đôi trong năm sau. Kiên Giang II sẽ được đưa vào hoạt động trong năm 2025 với công suất ban đầu ở mức 40,000 tấn.

Ngoài ra, chiến tranh thương mại Mỹ-Trung hiện tại đã đưa mức thuế nhập khẩu tôm tẩm bột của Trung Quốc vào Mỹ từ mức 0% lên 25%. Để tận dụng cơ hội này, Minh Phú đã xây dựng nhà máy tôm tẩm bột công suất 40,000 tấn/năm tại phần đất của Minh Phú Hậu Giang. Nguồn tôm nguyên liệu cung cấp cho nhà máy này chủ yếu là tôm loại 2 từ Minh Phú Hậu Giang và Minh Phú Cà Mau. Vì vậy, đặt nhà máy ở Minh Phú Hậu Giang sẽ giảm được chi phí vận chuyển tôm nhập về cũng như tôm tẩm bột xuất đi. Do mặt hàng giá trị gia tăng này không chịu thuế phá giá vào Mỹ cộng thêm biên lợi nhuận cao từ các sản phẩm GTGT nên dự kiến lợi nhuận của dự án này sẽ trên 20%. Dự kiến, phải đến năm 2020, nhà máy tôm tẩm bột mới có sản phẩm với sản lượng 40,000 tấn/năm nhưng doanh số mang về khoảng 250 - 300 triệu USD/năm.

Sự xuất hiện của cổ đông chiến lược Mitsui sẽ giúp cải thiện tình hình tài chính và quản trị của MPC

Năm 2013, Mitsui đã đầu tư vào Công ty cổ phần Thủy sản Minh Phú Hậu Giang (MPHG), một công ty con của MPC. Kể từ đó, Mitsui đã góp phần tối ưu hóa việc quản lý và vận hành MPHG.

Việc đầu tư vào MPC sẽ giúp MPC ở 3 việc: (1) giảm đáng kể gánh nặng nợ vay từ lâu đã là vấn đề với MPC; (2) tận dụng kinh nghiệm quản lý tại MPHG và áp dụng cho toàn bộ Tập đoàn Minh Phú; và (3) tận dụng mạng lưới bán hàng do Tập đoàn Mitsui toàn cầu thành lập để mở rộng sang các thị trường khác.

Với việc Mitsui trở thành cổ đông chiến lược, MPC có tham vọng chiếm giữ 25% thị phần tôm toàn cầu trong 15-20 năm tới. MPC đang tập trung vào chiến lược tự chủ nguồn nguyên liệu bằng cách ứng dụng công nghệ cao vào các ao nuôi để hướng tới tự chủ 50% nguyên liệu.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Động lực tăng trưởng chính của MPC trong tương lai không chỉ đến từ sự thuận lợi của cả ngành tôm Việt Nam nói chung (hiệp định EVFTA và sự khó khăn của ngành tôm Trung Quốc) mà còn đến từ nội tại của doanh nghiệp, đó là tăng công suất nhà máy (tăng sản lượng xuất khẩu); tăng tỷ lệ tự chủ nguồn nguyên liệu đầu vào (cải thiện tích cực biên lợi nhuận). Việc có cổ đông chiến lược nước ngoài vào có thể giúp cơ cấu tài chính của công ty trở nên cân bằng hơn, đồng thời các chiến lược đầu tư dài hạn cũng sẽ giảm thiểu ảnh hưởng từ tác động bên ngoài, nâng cao chất lượng doanh thu.

Vì vậy, chúng tôi đưa ra khuyến nghị dài hạn MUA đối với cổ phiếu MPC tại mức giá từ 21,500 VNĐ – 22,500 VNĐ/cổ phiếu, giá cắt lỗ 20,000 VNĐ; với giá mục tiêu chúng tôi nâng lên theo phương pháp so sánh P/E là 30,500 VND/CP (tương đương với mức uspide 38%), tương đương với P/E 2020 ở mức 6.2 lần, tương đối thấp so với một doanh nghiệp đầu ngành tôm, có lợi thế cạnh tranh rõ ràng như MPC. Đặc biệt nhà đầu tư có thể kì vọng ở MPC là mức cổ tức hấp dẫn trong những năm tới, với mức kỳ vọng đạt 5,000 VNĐ/ cổ phiếu, tương đương với tỷ suất gần 25%/năm, quá hấp dẫn so với mức lãi suất khi gửi tiết kiệm tại ngân hàng. Do vậy nhà đầu tư nên giải ngân từ 30-40% lượng tiền mặt cho những doanh nghiệp có mức cổ tức lớn, triển vọng doanh nghiệp tốt như MPC.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG_SHARE TO SUCCEED

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!